標題: Titlebook: Controlling als akademische Disziplin; Eine Bestandsaufnahm Jürgen Weber,Bernhard Hirsch Book 2002 Deutscher Universit?ts-Verlage GmbH, Wie [打印本頁] 作者: 不友善 時間: 2025-3-21 20:07

書目名稱Controlling als akademische Disziplin影響因子(影響力)

書目名稱Controlling als akademische Disziplin影響因子(影響力)學科排名

書目名稱Controlling als akademische Disziplin網(wǎng)絡公開度

書目名稱Controlling als akademische Disziplin網(wǎng)絡公開度學科排名

書目名稱Controlling als akademische Disziplin被引頻次

書目名稱Controlling als akademische Disziplin被引頻次學科排名

書目名稱Controlling als akademische Disziplin年度引用

書目名稱Controlling als akademische Disziplin年度引用學科排名

書目名稱Controlling als akademische Disziplin讀者反饋

書目名稱Controlling als akademische Disziplin讀者反饋學科排名

作者: 閑蕩 時間: 2025-3-21 23:54

tiert wurden u.a. die Fragen: Hat Controlling trotz unterschiedlicher konkreter Auspr?gungen einen gemeinsamen Kern? Ist es durch ein spezifisches Set von Instrumenten, Methoden und Theorien gekennzeichnet? Bleibt die enge Bindung zwischen Controlling als Funktion und Controllern als Aufgabentr?gern bestehen 978-3-8244-7693-0978-3-322-81430-2作者: 淘氣 時間: 2025-3-22 03:48 作者: 縮影 時間: 2025-3-22 05:44 作者: 遺傳 時間: 2025-3-22 10:15 作者: MUMP 時間: 2025-3-22 13:48

Controlling enth?lt keinen Kern — aber eine Theorieng oder einer entsprechenden einheitlichen und geschlossenen Theorie zu suchen, soll im Folgenden der Versuch gemacht werden, Controlling auf den Begriff (nicht eine Definition!) zu bringen, also wenigstens in ersten Ans?tzen eine Theorie des Controlling zu skizzieren, die seine vorfindbare Vielfalt作者: MUMP 時間: 2025-3-22 20:24 作者: 爆米花 時間: 2025-3-22 21:46 作者: BILL 時間: 2025-3-23 01:27

Verdichtung, Weltverlust und ZeitdruckControlling, verstanden als Steuerung und Steuerungssystem einer Unternehmung (generell einer Institution), ist Kern ihrer Gesch?ftspolitik unter kurz-, mittel- und langfristigen Aspekten.作者: 苦笑 時間: 2025-3-23 07:32 作者: Congregate 時間: 2025-3-23 12:06 作者: 全神貫注于 時間: 2025-3-23 14:30 作者: 種族被根除 時間: 2025-3-23 21:06 作者: overreach 時間: 2025-3-24 00:54 作者: goodwill 時間: 2025-3-24 05:47 作者: 拖網(wǎng) 時間: 2025-3-24 10:21 作者: instructive 時間: 2025-3-24 12:46 作者: 蝕刻 時間: 2025-3-24 18:01 作者: CHOKE 時間: 2025-3-24 19:46

https://doi.org/10.1007/978-3-663-11719-3 steht mein eigener Ansatz etwas ungebührlich im Vordergrund. Ich will den koordinationsorientierten Ansatz mit den anderen hier noch zu pr?sentierenden Ans?tzen verbinden. Meine These hierzu: Sie sind Varianten des koordinationsorientierten Ansatzes. Auch will ich die Konzeptdarstellung mit einem V作者: 并排上下 時間: 2025-3-25 02:35

https://doi.org/10.1007/978-3-663-11720-9eunziger Jahre schien sich eine umfassende führungssystemorientierte Koordinationssicht durchzusetzen. Danach ist das Controlling diejenige Funktion im Unternehmen, die zwischen den Teilsystemen des Führungssystems und innerhalb derselben eine Koordination auf die Unternehmensziele hin herbeiführen 作者: SKIFF 時間: 2025-3-25 06:09 作者: bourgeois 時間: 2025-3-25 08:05

Verdichtung, Weltverlust und Zeitdruckeigenst?ndiges Teilgebiet der Betriebswirtschaftslehre darstellt. Weitgehend losgel?st von dieser Diskussion erfolgt in der anwendungsorientierten Forschung und in der Unternehmenspraxis die Besch?ftigung mit Aufgaben und Instrumenten von Controllern. Funktionale Theorie und institutional orientiert作者: 狂熱文化 時間: 2025-3-25 15:00

Verdichtung, Weltverlust und Zeitdruck ?ndern, wenn im Zuge der Globalisierungseffekte der Ver?nderungsdruck auf die ?Controllerzunft’ weiter steigt.. Immer h?ufiger wird n?mlich ein deutlicher Wandel ihres Selbstverst?ndnisses angemahnt,. in Einzelf?llen sogar ihre Existenzberechtigung — mehr oder weniger offen — in Frage gestellt..作者: 革新 時間: 2025-3-25 15:52

Verdichtung, Weltverlust und Zeitdruck Forschung und Lehre an Hochschulen hat sich Controlling mittlerweile fest etabliert. Gleichwohl wird von wissenschaftlicher Seite immer wieder Kritik an der unklaren Abgrenzung des Controlling gegenüber anderen betriebswirtschaftlichen Teildisziplinen und dem damit verbundenen Defizit an einem einh作者: nautical 時間: 2025-3-25 20:45 作者: 調整 時間: 2025-3-26 01:32 作者: Charlatan 時間: 2025-3-26 08:15

Beitr?ge zur Politik und Zeitgeschichtegung über Gemeinsamkeiten und Forschungsperspektiven in der Controllingforschung sinnvoll. Als Beitrag dazu werden im Folgenden acht Thesen formuliert, von denen sich die ersten vier Thesen auf die aus unserer Sicht zentralen Gemeinsamkeiten beziehen, w?hrend die daran anknüpfenden vier Thesen Forsc作者: 柏樹 時間: 2025-3-26 08:46

Dietmar Sturzbecher,Markus Hessllem durch die Notwendigkeit, die unternehmerischen Aktivit?ten verst?rkt zu internationalisieren, durch weitreichende Konzentrationsprozesse, durch eine markante Erh?hung der Wettbewerbsintensit?t, nicht zuletzt auch durch die zunehmende Bedeutung des E-Commerce, aber auch durch internationale Best作者: enhance 時間: 2025-3-26 16:35

Vereintes Deutschland — geteilte Jugendsfunktion des Controlling hervorgehoben. Unterschiede bestehen vor allem in der Frage des Umfangs dieser Koordinationsfunktion.. Unstrittig sollte es sein, dass dem Controlling eine Koordinationsfunktion von Planungs- und Kontrollsystem sowie dem Informationssystem einer Unternehmung zukommt,. wobei作者: Keratin 時間: 2025-3-26 17:13

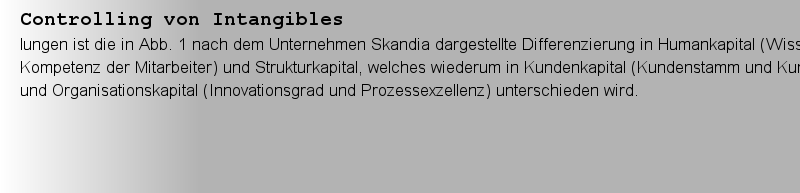

Jugend als gesellschaftliche Markierung die sog. ?Intangibles“ wie beispielsweise Know-how, Markennamen, Patente, Innovationsf?higkeit, Kundenbeziehungen oder Firmenimage. Diese sind in der Regel schwer imitierbar und beinhalten deshalb ein hohes Differenzierungspotential. Sie werden damit zu einem zentralen Faktor im globalen Wettbewerb作者: 高調 時間: 2025-3-27 00:00

https://doi.org/10.1007/978-3-663-11720-9e dieser Sicht in den letzten Jahren in einer Reihe von Beitr?gen (weiter)entwickelt wurden, erscheint es nun sinnvoll, den Kern des aktuellen Stands unserer Theorieentwicklung integrativ, knapp und doch m?glichst pr?zise zu fassen..作者: WAG 時間: 2025-3-27 03:32

Verdichtung, Weltverlust und Zeitdruck ?ndern, wenn im Zuge der Globalisierungseffekte der Ver?nderungsdruck auf die ?Controllerzunft’ weiter steigt.. Immer h?ufiger wird n?mlich ein deutlicher Wandel ihres Selbstverst?ndnisses angemahnt,. in Einzelf?llen sogar ihre Existenzberechtigung — mehr oder weniger offen — in Frage gestellt..作者: 緯度 時間: 2025-3-27 06:06

Beitr?ge zur Politik und Zeitgeschichtegung über Gemeinsamkeiten und Forschungsperspektiven in der Controllingforschung sinnvoll. Als Beitrag dazu werden im Folgenden acht Thesen formuliert, von denen sich die ersten vier Thesen auf die aus unserer Sicht zentralen Gemeinsamkeiten beziehen, w?hrend die daran anknüpfenden vier Thesen Forschungsperspektiven aufzeigen sollen.作者: 實現(xiàn) 時間: 2025-3-27 12:11 作者: Soliloquy 時間: 2025-3-27 15:26

Kernaufgaben des Controlling — grundlegende Anmerkungen im Hinblick auf die Sicherstellung der Effek ?ndern, wenn im Zuge der Globalisierungseffekte der Ver?nderungsdruck auf die ?Controllerzunft’ weiter steigt.. Immer h?ufiger wird n?mlich ein deutlicher Wandel ihres Selbstverst?ndnisses angemahnt,. in Einzelf?llen sogar ihre Existenzberechtigung — mehr oder weniger offen — in Frage gestellt..作者: Absenteeism 時間: 2025-3-27 20:23 作者: CANE 時間: 2025-3-27 23:40

Der informations?konomische Ansatz des Controllingebswirtschaftslehre angesehen werden k?nnen. Insbesondere in der deutschsprachigen Literatur sind seit den 1980er Jahren eine Fülle von Konzeptionen zur Abgrenzung des Controlling vorgelegt worden.. Die dem vorliegenden Buch zugrunde liegende Tagung offenbart, dass diese Diskussion bis heute anh?lt,作者: crutch 時間: 2025-3-28 02:52 作者: 采納 時間: 2025-3-28 08:38

Das Instrumentarium zur Koordination als Abgrenzungsmerkmal des Controlling?eunziger Jahre schien sich eine umfassende führungssystemorientierte Koordinationssicht durchzusetzen. Danach ist das Controlling diejenige Funktion im Unternehmen, die zwischen den Teilsystemen des Führungssystems und innerhalb derselben eine Koordination auf die Unternehmensziele hin herbeiführen 作者: chemical-peel 時間: 2025-3-28 13:43

Thesen zum Controllinge dieser Sicht in den letzten Jahren in einer Reihe von Beitr?gen (weiter)entwickelt wurden, erscheint es nun sinnvoll, den Kern des aktuellen Stands unserer Theorieentwicklung integrativ, knapp und doch m?glichst pr?zise zu fassen..作者: 喃喃訴苦 時間: 2025-3-28 18:15

Rationalit?tssicherung der Führung und Controlleraufgabeneigenst?ndiges Teilgebiet der Betriebswirtschaftslehre darstellt. Weitgehend losgel?st von dieser Diskussion erfolgt in der anwendungsorientierten Forschung und in der Unternehmenspraxis die Besch?ftigung mit Aufgaben und Instrumenten von Controllern. Funktionale Theorie und institutional orientiert作者: CYT 時間: 2025-3-28 20:26 作者: 比目魚 時間: 2025-3-29 01:35

Zum Kern des Controlling Forschung und Lehre an Hochschulen hat sich Controlling mittlerweile fest etabliert. Gleichwohl wird von wissenschaftlicher Seite immer wieder Kritik an der unklaren Abgrenzung des Controlling gegenüber anderen betriebswirtschaftlichen Teildisziplinen und dem damit verbundenen Defizit an einem einh作者: resilience 時間: 2025-3-29 05:44

Controllingverst?ndnis — dogmatisch oder pragmatisch? Zum paradigmatischen Kern des Controlling?gilt, dass Controlling nicht als Resultat einer theoretischen Konzeption. anzusehen ist, sondern über Jahrzehnte anhand realer Ph?nomene gewachsen ist.. Bei aller Heterogenit?t bestehender Controlling-Definitionen l?sst sich aber die Führungsunterstützung als konstituierender Explikationsbestandteil作者: parallelism 時間: 2025-3-29 08:53

Controlling enth?lt keinen Kern — aber eine TheorieK?pfe — immer noch weit von einer Beantwortung entfernt zu sein. Vereinfacht l?sst sich sagen, dass vor allem das Bedauern immer wieder zum Ausdruck gebracht wird, dass es noch keine einheitliche Theorie des Controlling g?be. Nun k?nnte es aber sein, dass dies der falsche Wunsch ist. Wenn so viele h作者: aquatic 時間: 2025-3-29 14:16

Gemeinsamkeiten und Forschungsperspektiven in der konzeptionell orientierten Controllingforschung — gung über Gemeinsamkeiten und Forschungsperspektiven in der Controllingforschung sinnvoll. Als Beitrag dazu werden im Folgenden acht Thesen formuliert, von denen sich die ersten vier Thesen auf die aus unserer Sicht zentralen Gemeinsamkeiten beziehen, w?hrend die daran anknüpfenden vier Thesen Forsc作者: gregarious 時間: 2025-3-29 18:23

“Performance Reporting” als Zust?ndigkeitsbereich für das Controllingllem durch die Notwendigkeit, die unternehmerischen Aktivit?ten verst?rkt zu internationalisieren, durch weitreichende Konzentrationsprozesse, durch eine markante Erh?hung der Wettbewerbsintensit?t, nicht zuletzt auch durch die zunehmende Bedeutung des E-Commerce, aber auch durch internationale Best作者: attenuate 時間: 2025-3-29 23:26 作者: CRACY 時間: 2025-3-30 00:03

Controlling von Intangibles die sog. ?Intangibles“ wie beispielsweise Know-how, Markennamen, Patente, Innovationsf?higkeit, Kundenbeziehungen oder Firmenimage. Diese sind in der Regel schwer imitierbar und beinhalten deshalb ein hohes Differenzierungspotential. Sie werden damit zu einem zentralen Faktor im globalen Wettbewerb作者: CHIP 時間: 2025-3-30 08:01

Der koordinationsorientierte Ansatzorschlag zum bevorzugenden Forschungsansatz der Controllingforschung verbinden. Ich habe meine überlegungen in thesenartigen acht Punkten zusammengefasst, die zugleich die Abschnittsüberschriften dieses Beitrages sind. (Dies ist Lean Controlling! Ich brauche nicht zw?lf Thesen wie K?pper, Weber und Zünd..)作者: 象形文字 時間: 2025-3-30 11:55 作者: 諄諄教誨 時間: 2025-3-30 15:36

Zum Kern des Controllingeitlichen Controllingverst?ndnis geübt. Dieses Defizit hat dazu geführt, dass in der Literatur inzwischen eine fast unüberschaubare Anzahl verschiedener Definitionen und Konzeptionen zum Controlling existiert.作者: Expertise 時間: 2025-3-30 20:27

“Performance Reporting” als Zust?ndigkeitsbereich für das Controllingrebungen zur Harmonisierung der externen Rechnungslegung. Diese Ver?nderungen bedingen eine konzeptionelle Weiterentwicklung des Controlling. Die folgenden Ausführungen konzentrieren sich auf die Konsequenzen der sich verst?rkenden Kapitalmarktorientierung der Unternehmen im Sinne des Shareholder Value-Ansatzes.作者: Ligneous 時間: 2025-3-31 00:14 作者: 偶然 時間: 2025-3-31 01:19

h spielen Diskussionen um den "richtigen" Begriff des Controlling eine bedeutende Rolle, und es besteht keine übereinstimmung über das Erkenntnisobjekt und die zur Erkenntnisgewinnung notwendigen Methoden...Dieser Sammelband pr?sentiert die Einsch?tzung zahlreicher Controllingexperten deutschsprachi作者: 懶鬼才會衰弱 時間: 2025-3-31 07:39 作者: 準則 時間: 2025-3-31 12:51 作者: FLAX 時間: 2025-3-31 14:56

Vereintes Deutschland — geteilte Jugendsein, dass dem Controlling eine Koordinationsfunktion von Planungs- und Kontrollsystem sowie dem Informationssystem einer Unternehmung zukommt,. wobei man zwischen einer risikoorientierten, operativen, strategischen und wertorientierten Sichtweise unterscheiden kann (vgl. Abbildung 1).作者: 事與愿違 時間: 2025-3-31 20:36

Jugend als gesellschaftliche Markierunglungen ist die in Abb. 1 nach dem Unternehmen Skandia dargestellte Differenzierung in Humankapital (Wissen und Kompetenz der Mitarbeiter) und Strukturkapital, welches wiederum in Kundenkapital (Kundenstamm und Kundenbindung) und Organisationskapital (Innovationsgrad und Prozessexzellenz) unterschieden wird.作者: 溝通 時間: 2025-4-1 01:24 作者: 為敵 時間: 2025-4-1 02:46 作者: ALIEN 時間: 2025-4-1 08:57

Das Instrumentarium zur Koordination als Abgrenzungsmerkmal des Controlling?m Unternehmen, die zwischen den Teilsystemen des Führungssystems und innerhalb derselben eine Koordination auf die Unternehmensziele hin herbeiführen soll. Bereits beim Aufkommen dieses Controllingverst?ndnisses hatten sich manche kritische Stimmen gemeldet;. in jüngerer Zeit werden nun erneut zunehmend Kritikpunkte vorgetragen.作者: Measured 時間: 2025-4-1 13:23

Integration von wertorientierter Unternehmensführung und strategischem Kostenmanagement als zentralesein, dass dem Controlling eine Koordinationsfunktion von Planungs- und Kontrollsystem sowie dem Informationssystem einer Unternehmung zukommt,. wobei man zwischen einer risikoorientierten, operativen, strategischen und wertorientierten Sichtweise unterscheiden kann (vgl. Abbildung 1).作者: 割讓 時間: 2025-4-1 15:31